HBM4 관련주 SK하이닉스 관련주 정리

AI 반도체 시대가 본격적으로 개막하면서, ‘HBM(High Bandwidth Memory)’은 이제 선택이 아닌 필수가 되었습니다. 그중에서도 HBM4는 현존하는 D램 기술의 정점을 상징하며, AI 연산 효율을 폭발적으로 높이는 차세대 메모리입니다. SK하이닉스는 이 분야에서 세계 최초 수준의 기술력을 확보하며, 글로벌 반도체 시장의 중심으로 부상하고 있습니다. 그러나 HBM4의 파급력은 단순히 SK하이닉스 한 기업에만 머무르지 않습니다. 반도체는 복잡한 밸류체인으로 얽혀 있고, 설계·장비·소재·패키징 등 여러 협력 기업이 함께 움직입니다.

따라서 이번 글에서는 ‘SK하이닉스 관련주 HBM4 관련주’를 중심으로, 밸류체인 전반의 구조와 주요 기업, 기술 트렌드를 체계적으로 정리해 보겠습니다.

HBM4의 기술적 혁신

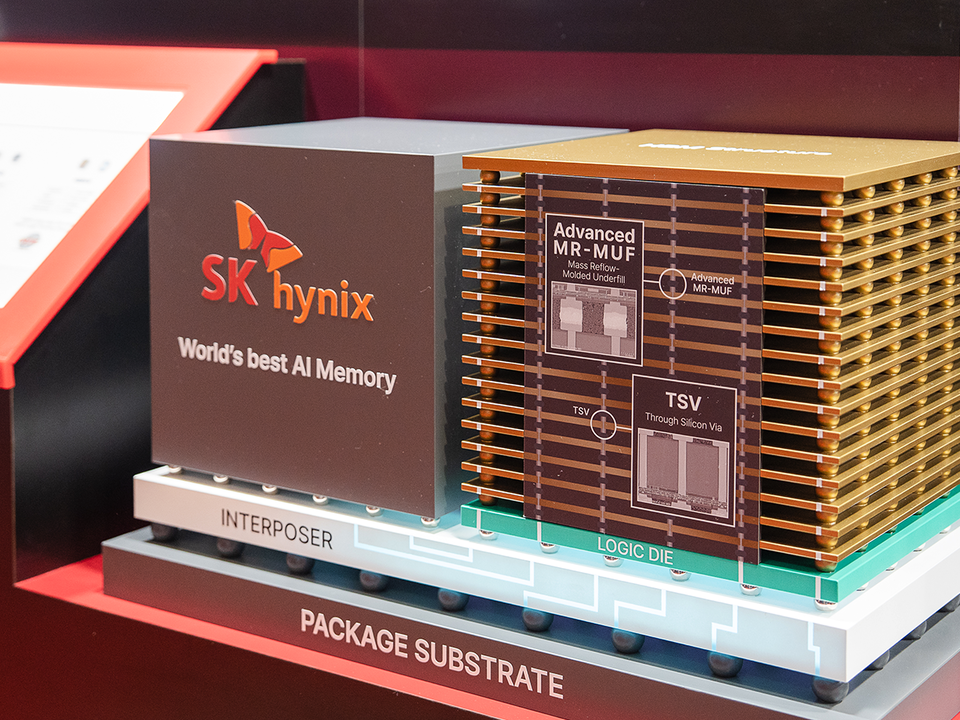

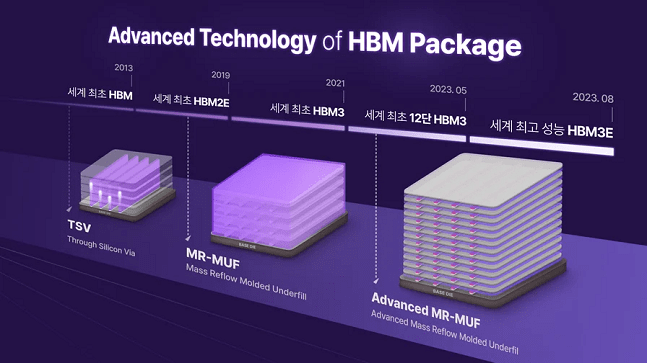

HBM은 ‘고대역폭 메모리’라는 뜻으로, 여러 개의 D램 칩을 수직으로 쌓고 TSV(Through-Silicon Via)로 연결해 데이터를 위아래로 빠르게 주고받을 수 있게 한 구조입니다. HBM3가 이미 AI 반도체 시장의 표준처럼 자리 잡았다면, HBM4는 그 한계를 넘어선 초고속·저전력 메모리입니다.

- 속도: HBM3 대비 약 2배 이상 빠른 데이터 전송 속도를 구현하며, 초당 10Gbps 이상 수준을 목표로 하고 있습니다.

- 적층 수: 기존 12단에서 16단으로 높아져 칩당 용량이 대폭 확대되었습니다.

- 전력 효율: AI 서버의 열 문제를 줄이기 위해 소비전력은 약 30% 이상 개선되었습니다.

이러한 특성 덕분에 HBM4는 엔비디아의 차세대 GPU, AMD·인텔의 AI 칩, 구글 TPU, 아마존 트레이너 등 고성능 연산 장비의 핵심 부품으로 채택될 가능성이 높습니다. SK하이닉스는 2025년 1분기 양산을 목표로, 이미 고객사 평가를 진행 중인 것으로 알려졌습니다.

SK하이닉스의 주도권

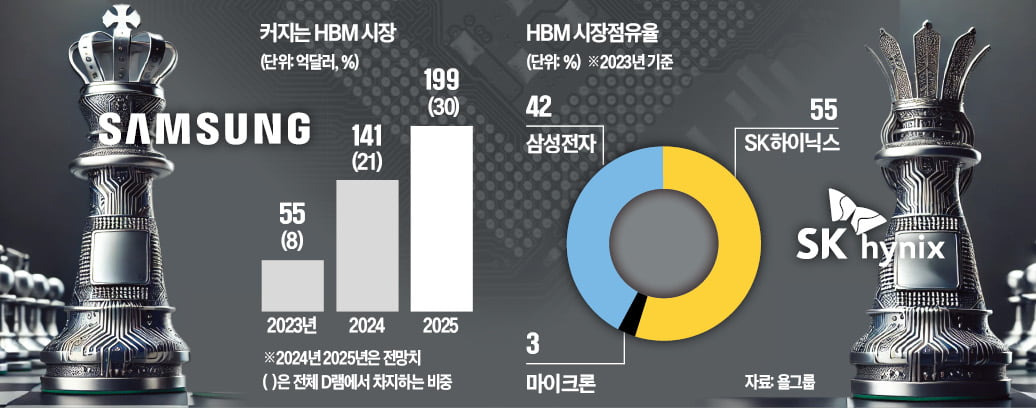

SK하이닉스는 HBM4 시대의 선도 기업으로, HBM3E 양산에 이어 HBM4로 기술 주도권을 확고히 하고 있습니다. AI 반도체 시장의 주요 고객사인 엔비디아가 HBM3E에 이어 HBM4까지 SK하이닉스에 우선 공급을 요청했다는 점은 매우 상징적입니다. 특히 HBM4는 기존보다 훨씬 복잡한 패키징과 미세공정 기술을 필요로 하기 때문에, 장비·소재 기업들의 역할 또한 커지고 있습니다.

HBM4 밸류체인 전체 구조

HBM4는 한 기업이 단독으로 만들 수 없습니다. 설계, 생산, 적층, 패키징, 테스트, 소재 등 수십 개 공정과 협력사가 긴밀히 엮여 있습니다. 이를 단계별로 구분하면 다음과 같습니다.

- 1단계: 설계 및 수요처

- AI GPU 및 가속기 개발 기업

- 주요 기업: NVIDIA, AMD, Intel

- 설명: 이들은 HBM4를 직접 생산하지 않지만, AI 칩의 수요를 통해 HBM4 생태계를 이끌어갑니다.

- 2단계: D램 제조

- 주요 기업: SK하이닉스, 삼성전자, Micron

- 역할: HBM4의 실질적인 생산과 테스트를 담당하며, 전체 생태계의 중심 역할을 수행합니다.

- 3단계: TSV(Through-Silicon Via)

- TSV는 HBM의 핵심 기술입니다. 미세한 실리콘 관통전극을 통해 칩을 세로로 연결해 초고속 데이터 통신을 가능하게 합니다.

- 주요 기업: 한미반도체, 한화세미텍, 테크윙

- 특징: TSV 정렬 정확도가 HBM 품질을 좌우하기 때문에 이들 장비 업체의 기술력이 결정적입니다.

- 4단계: TC 본더(Thermo Compression Bonder)

- 역할: 적층된 칩을 1μm 오차 이내로 정렬·본딩하는 장비입니다.

- 주요 기업: 한미반도체, 테크윙

- 포인트: TC본더 기술은 HBM4 시대의 ‘정밀도 싸움’의 핵심으로, 장비 시장의 진입장벽이 매우 높습니다.

- 5단계: 인터포저(Interposer)

- GPU와 HBM을 연결하는 실리콘 기판입니다. HBM4는 속도가 워낙 빠르기 때문에, 신호 왜곡을 최소화하는 초미세 회로 설계가 필요합니다.

- 주요 기업: 하나머티리얼즈, 하나마이크론, LB세미콘

- 특징: 인터포저는 전기적 연결뿐 아니라 발열 제어, 패키지 구조 안정성에도 중요한 역할을 합니다.

- 6단계: 패키징(Packaging)

- 최종적으로 완성된 칩을 하나의 모듈로 묶는 과정으로, 발열과 전력 효율을 동시에 개선해야 하는 고난도 기술입니다.

- 주요 기업 및 기술 유형:

- SiP(System in Package): 하나마이크론, LB세미콘

- FOWLP(Fan-Out Wafer Level Packaging): 네패스, Amkor코리아

- CoWoS(InFO): TSMC, 삼성전자

- 설명: 과거 단순한 ‘포장’ 개념이던 패키징이 이제는 HBM 성능을 좌우하는 핵심 기술로 부상했습니다.

- 7단계: 테스트 및 검사

- 역할: 적층 칩의 전기적·열적 안정성을 검사하며, 불량률을 최소화합니다.

- 주요 기업: 테크윙, ISC, 네패스아크

- 특징: HBM4의 구조가 복잡해짐에 따라 테스트 장비 수요도 폭증하고 있습니다.

- 8단계: 소재

- 역할: 포토레지스트, 절연재, 웨이퍼 등 각 공정에 필요한 화학소재를 공급합니다.

- 주요 기업: 동진쎄미켐, 솔브레인, SKC, 켐트로닉스

- 포인트: AI용 반도체 소재는 미세공정 대응력이 중요해, 소재 기술을 확보한 기업들이 중장기 수혜를 받을 전망입니다.

SK하이닉스 HBM4 관련주 정리

1. 핵심 생산 HBM4 관련

- SK하이닉스(000660): HBM4의 직접 생산기업. AI 반도체 시대의 최대 수혜주로 평가받습니다. HBM4 개발 완성과 양산 준비가 공식화되면서 주가 모멘텀이 형성되었습니다.

- 삼성전자(005930): 경쟁 구도 속에서 HBM4 생산라인을 강화 중이며, TSMC와 함께 CoWoS 패키징 협업을 추진하고 있습니다.

2. HBM4 장비 관련주

- 한미반도체(042700): TSV·TC본더 핵심 장비 공급 기업. HBM4 공정에 필수적인 미세 접합 장비를 생산하며, 세계 시장 점유율 1위를 차지합니다.

- 테크윙(089030): 반도체 테스트 장비 전문기업으로, HBM 적층 구조의 복잡화로 인한 검사 수요 증가의 직접적 수혜주입니다.

3. 소재주

- 동진쎄미켐(005290): 포토레지스트 및 절연재 생산. HBM4 공정에 필요한 고순도 소재를 공급하며, 글로벌 반도체 기업과의 공급망을 확대 중입니다.

- 솔브레인(357780): CMP 슬러리 및 세정액 공급 기업. HBM4용 미세공정용 화학소재 수요 확대가 예상됩니다.

- SKC(011790): 반도체용 고순도 절연 필름, CMP소재 등을 개발하며 HBM4 소재 생태계에 참여하고 있습니다.

4. 패키징주

- 하나마이크론(067310): SiP·플립칩 패키징 기술을 기반으로 HBM용 패키지 공급 확대 중입니다.

- LB세미콘(061970): 인터포저 및 본딩 관련 기술력으로 HBM4 패키징 수요 증가의 수혜주로 꼽힙니다.

- Amkor코리아(031110): 글로벌 반도체 패키징 2위 기업으로, HBM용 CoWoS 및 FOWLP 패키징 확대 추진 중입니다.

5. 기타 수혜주

- 네패스아크(330860): AI용 반도체 테스트 전문기업으로 HBM4 테스트 공정 수주 확대가 기대됩니다.

- ISC(095340): 테스트 소켓 분야 강자로, HBM4 대응 신규 제품 개발 완료 단계입니다.

- LS ELECTRIC(010120), HD현대일렉트릭(267260): HBM 서버 및 데이터센터 전력 인프라 확대 수혜를 받을 전력장비주입니다.

투자 포인트와 유의점

- AI 메모리 수요 폭증: ChatGPT, 코파일럿, 생성형 AI 서비스 확산으로 HBM4 수요가 구조적으로 증가 중입니다.

- 기술장벽 상승: TSV·TC본더 등 공정 미세화로 진입장벽이 매우 높아 경쟁사가 제한적입니다.

- 생태계 확장성: 반도체 장비·소재기업까지 수혜 범위가 확장되어, 중소형주 중심의 단기 모멘텀 가능성이 큽니다.

- 리스크 요인: 양산 수율 불안정, 엔비디아·TSMC 등 해외 수요처의 발주 일정 지연, HBM3E 재고 조정 등이 단기 변동성을 유발할 수 있습니다.

- 투자 전략: 안정형은 SK하이닉스·삼성전자 중심, 성장형은 한미반도체·솔브레인·동진쎄미켐, 공격형은 LB세미콘·하나마이크론·네패스아크 조합이 적절합니다.

결론

HBM4는 AI 반도체 시장의 ‘심장’이라 할 만큼 필수적인 존재입니다. SK하이닉스는 이미 기술적 선도력을 바탕으로 글로벌 HBM 시장의 중심에 서 있으며, 이를 둘러싼 장비·소재·패키징 기업들이 함께 성장하고 있습니다. HBM4 생태계는 단일 종목이 아닌 복합 산업 구조로 이해해야 하며, 장기적으로는 이들 기업의 시너지가 한국 반도체 산업 경쟁력의 핵심이 될 것입니다.

SK하이닉스가 기술의 심장이라면, 한미반도체·솔브레인·동진쎄미켐은 그 심장을 움직이는 혈관과 근육이라 할 수 있습니다. 앞으로의 투자 판단은 단순한 호재 추종이 아닌, 밸류체인 전체의 균형 있는 시각이 필요합니다.